Le gouvernement fédéral a apporté des changements à la Subvention salariale d’urgence du Canada (SSUC) afin d’en élargir la portée et de faciliter l’accès à cet appui indispensable en ce temps de crise pour les employeurs admissibles dont les organismes de bienfaisance et sans but lucratif. Les avantages liés aux subventions salariales peuvent de loin dépasser l’effort requis pour soumettre une demande. C’est pourquoi les organismes de bienfaisance et sans but lucratif devraient sérieusement considérer se prévaloir de ce programme. Puisque sa nouvelle monture n’est pas sans complexité, nous allons détailler les changements et ce qu’ils signifient pour votre organisation.

Qu’est-ce que la Subvention salariale d’urgence du Canada?

La SSUC est l’une des mesures proposées dans le Plan d’intervention économique pour répondre à la COVID-19 du gouvernement du Canada. Elle a pour but d’aider les employeurs admissibles à éviter les mises à pied et de les encourager à réembaucher des travailleurs licenciés auparavant, en leur accordant une subvention salariale.

Qu’est-ce qui a changé?

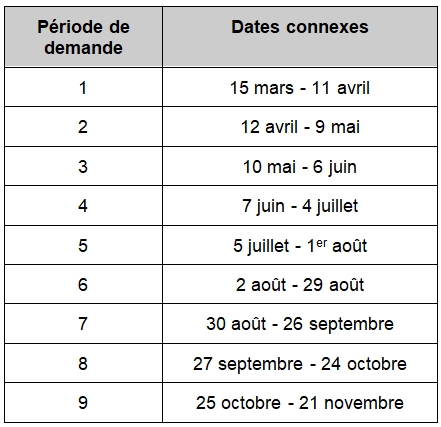

Les points suivants comptent parmi les changements importants apportés à la SSUC en juillet 2020 et entrés en vigueur le 5 juillet 2020 (voir tableau ci-dessous pour le calendrier des périodes de réclamation) :

- Prolongation du programme. La SSUC a été prolongée jusqu’au 19 décembre 2020 bien que les récents changements soient en vigueur jusqu’au 21 novembre 2020 seulement.

- Subvention de base pour employés actifs. Les employeurs admissibles dont les revenus ont diminué pourraient recevoir une subvention de base, dont le montant variera en fonction de l’ampleur de la baisse de revenus enregistrée.

- Subvention complémentaire pour employés actifs. Une subvention complémentaire d’un maximum de 25 % est désormais offerte aux employeurs admissibles dont les revenus ont reculé d’au moins 50 % en moyenne sur trois mois. Cette subvention complémentaire est ajoutée à la subvention de base pour établir le taux de subvention totale (ainsi, les employeurs admissibles pourraient se voir accorder un taux de subvention supérieur à 75 % pour les périodes 5 et 6).

- Règle d’exonération. Pendant les périodes de demande 5 et 6, les employeurs admissibles dont les revenus ont reculé de 30 % ou plus ont droit à un taux de subvention d’au moins 75 % (le taux en vigueur pendant les périodes 1 à 4). La règle s’applique tant aux employés actifs qu’aux employés en congé (p. ex. les employés en congé rémunéré).

Quel est l’effet de ces changements?

Quel est l’effet de ces changements?

Avant l’annonce de la prolongation de la SSUC, beaucoup d’employeurs se disaient préoccupés par la durée du programme considérant que la crise économique est loin d’être résorbée. Les organismes de bienfaisance et sans but lucratif s’inquiétaient tout particulièrement des revenus qu’ils espéraient récolter pendant l’automne, une période importante de l’année pour les collectes de fonds. La prolongation de la SSUC jusqu’au 19 décembre 2020 offre une solution partielle à cette problématique, mais certains défis propres aux modèles d’affaires et de revenus des organismes sans but lucratif demeurent.

Pendant les périodes de demande 1 à 4, les employeurs devaient enregistrer une baisse de revenus d’au moins 30 % pour être admissibles à la SSUC. Si le recul était inférieur à 30 %, ils ne recevaient aucune aide. Désormais, avec l’introduction de la subvention de base, les employeurs ayant subi une perte de revenus, quelle que soit son ampleur, peuvent demander la SSUC. Ce changement répond aux voix affirmant que le seuil précédent était trop élevé.

Après cette révision du programme, il sera donc plus facile pour les employeurs admissibles de recevoir une subvention. En même temps, cette révision a rendu le programme plus complexe, ce qui pourrait poser des difficultés pour les organismes qui ne disposent pas des capacités RH et de l’expertise nécessaires

Imagine Canada continuera d’observer les effets de ces changements sur les organismes de bienfaisance et sans but lucratif. Si vous avez fait l’expérience de la SSUC et voulez nous en parler, écrivez à [email protected].

Restez à l’affût

Consultez notre FAQ sur la subvention salariale pour plus d’information présentée sous forme de réponses aux questions les plus fréquemment posées.

Abonnez-vous au Bulletin d’alerte d’Imagine Canada pour rester informé des nouvelles à propos de la SSUC et d’autres mesures relatives à la COVID-19, ou contactez Imagine Canada directement à [email protected]