Contingent des versements

Depuis 2010, la valeur des actifs détenus par les organismes de bienfaisance a considérablement augmenté. Depuis des années, certaines personnes font valoir que cette hausse a été nettement plus rapide que celle des dépenses à des fins de bienfaisance, en particulier chez les fondations, et que les organismes de bienfaisance et les communautés qui en ont besoin ne reçoivent pas suffisamment de fonds. Cette critique était particulièrement répandue pendant la pandémie de COVID‑19, période pendant laquelle la demande de services a explosé et de nombreuses organisations ont eu du mal à survivre.

En réponse à cette situation, le gouvernement fédéral a adopté de nouvelles mesures visant à augmenter les montants minimaux que les organismes de bienfaisance qui détiennent des biens non directement utilisés à des fins de bienfaisance (qu’on appelle « contingent des versements », ou CV) doivent consacrer chaque année à leurs activités de bienfaisance. Le nouveau minimum est fixé à 3,5 % du premier million de dollars de la valeur de ces biens, puis à 5 % des actifs excédant un million de dollars. Ces nouvelles règles sont entrées en vigueur pour les exercices débutant le 1er janvier 2023 ou ultérieurement et le gouvernement doit les réviser dans cinq ans.

Le présent bulletin de recherche présente notre analyse préliminaire des nouveaux taux du contingent des versements, en se penchant sur la manière dont les fondations ont réagi aux nouvelles règles. Les nouvelles mesures s’appliquent à tous les organismes de bienfaisance, mais nous nous attardons plus particulièrement aux fondations, car la nouvelle politique ciblait principalement ces dernières et qu’elles sont les plus touchées par celle-ci. Quelles fondations sont concernées par les changements? Quelle est l’ampleur de la hausse des versements? Quelles sont les nouvelles tendances en matière de dépenses et versements? Quelle est l’incidence sur les actifs des fondations, notamment compte tenu de la conjoncture économique? Voilà autant de questions auxquelles tente de répondre notre analyse.

Quels sont les principaux constats? Commencez ici. Notre résumé d’une page présente les données les plus importantes : nombre de fondations touchées par les nouvelles règles, ampleur de la hausse des versements, manière dont sont utilisés les fonds supplémentaires versés.

Pour approfondir la question, lisez le rapport. Il présente les constats par type et par taille de fondation, en se penchant sur les facteurs à l’origine de ces données et sur l’incidence des récentes tendances économiques, et met en évidence les points qui restent encore à éclaircir.

Webinaire (en anglais) - Premiers constats sur les modifications au contingent des versements. Le 20 avril, joignez-vous à David Lasby, chercheur principal, pour une analyse préliminaire des données relatives à l'application des nouvelles règles au sein des fondations.

Ces ressources brossent ensemble un portrait préliminaire de la situation actuelle et mettent en lumière les questions qui restent en suspens, alors que le gouvernement s’apprête à examiner les modifications les plus importantes apportées aux règles de décaissement depuis des décennies.

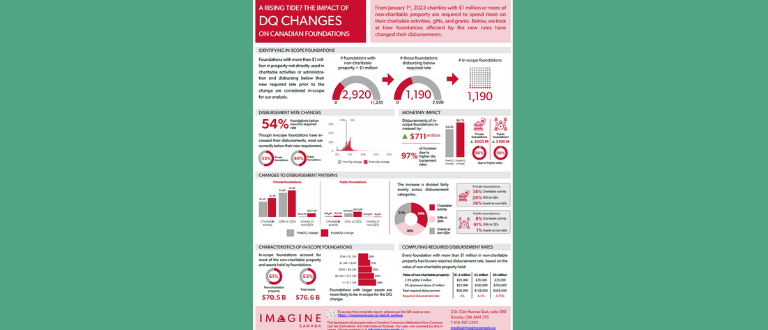

- Les fondations versent plus d’argent – quelque 711 millions de dollars de plus. C’est le montant supplémentaire que les fondations concernées par le nouveau CV ont dépensé par rapport à l’exercice financier qui a précédé l’entrée en vigueur des nouvelles règles. La grande majorité de cette augmentation était attribuable à l’augmentation du taux du CV et non à l’augmentation de la valeur sous-jacente des biens non utilisés à des fins de bienfaisance.

- Les fondations ont besoin de temps pour s’adapter aux nouvelles règles. Au cours de la première année d’application des nouvelles règles, 54 % des fondations concernées n’ont pas atteint le seuil de dépenses requis, ce qui signifie qu’elles devront rattraper leur retard au cours des prochaines années. Le risque de ne pas atteindre les seuils requis était légèrement plus élevé pour les fondations privées que pour les fondations publiques.

- Les nouvelles règles sont entrées en vigueur à un mauvais moment. Les nouvelles exigences en matière de CV sont entrées en vigueur pendant une période d’incertitude économique et de faibles rendements des investissements. De nombreuses fondations se sont retrouvées dans l’obligation de dépenser plus d’argent à un moment où la valeur de leurs investissements était en baisse. C’est ce qui explique probablement, du moins en partie, la lenteur de l’augmentation des versements.

- La destination des fonds dépendait du type de fondation. Les fondations publiques ont versé la quasi-totalité de l’augmentation du CV à d’autres organismes de bienfaisance enregistrés. Quant aux fondations privées, elles ont réparti le montant supplémentaire de manière plus diversifiée, soit entre les activités de bienfaisance directes ainsi que sous forme de dons à des donataires reconnus et de subventions à des donataires non reconnus.

- Un excédent apparent masque un déficit de versements. Collectivement, les fondations concernées semblent avoir dépensé 104 millions de dollars de plus que le contingent exigé. On en arrive à ce montant parce que certaines fondations ont versé beaucoup plus que le minimum requis. Si on les exclut, les versements auraient affiché un déficit de 133 millions de dollars.

Le gouvernement procédera prochainement à l’examen quinquennal des nouvelles règles du CV, et les enjeux sont importants. Les versements ont-ils augmenté à la suite des modifications? Les montants supplémentaires profitent-ils aux communautés qui en ont besoin? Les règles sont-elles viables à long terme?

La présente étude est une première étape visant à recueillir les données probantes requises pour prendre des décisions éclairées. Mais elle met aussi en évidence ce que nous ignorons encore. Nous avons besoin de meilleures données sur le rendement des investissements, sur la manière dont les organismes de bienfaisance gèrent leurs actifs et sur la destination exacte des fonds versés. Les répercussions d’une politique comme celle-ci mettent du temps à se manifester – une seule année de données nous en dit très peu.

Imagine Canada continuera de suivre cette question et de faire part de ses constatations afin de favoriser un examen éclairé et fondé sur des données probantes.

Imagine Canada tient à remercier Mastercard Changeworks™ pour son soutien à la production de certaines des données utilisées dans ce rapport.

Les organismes de bienfaisance qui détiennent des biens non directement utilisés à des fins de bienfaisance ou de gestion et d’administration d’une valeur de plus de 1 million $ doivent maintenant verser un montant équivalent à 5 % de la valeur moyenne des biens qui est supérieure au seuil de 1 million $. Le taux était auparavant de 3,5 %.

Par exemple, si un organisme de bienfaisance détient des biens non utilisés à des fins de bienfaisance d’une valeur de 2 millions $, le contingent des versements, en vertu des nouvelles règles, équivaut à 3,5 % du premier million de la valeur des biens et à 5 % du deuxième million, pour des versements totalisant 85 000 $ (3,5 % du premier million = 35 000 $, plus 5 % du deuxième million = 50 000 $, pour un total de 85 000 $). Cette nouvelle exigence est entrée en vigueur pour les exercices financiers débutant le 1er janvier 2023 ou ultérieurement.

Le contingent des versements pour une année donnée est calculé sur la base de la valeur moyenne des biens non utilisés à des fins de bienfaisance au cours des deux années (24 mois) précédant le début de l’exercice faisant l’objet de la déclaration. Par exemple, si un organisme de bienfaisance établissait la valeur de ses biens non utilisés à des fins de bienfaisance sur une base annuelle et évaluait celle-ci à 500 $ la première année et à 1 000 $ la deuxième année, il déclarerait donc 750 $ comme valeur de ses biens non utilisés à des fins de bienfaisance la troisième année (en supposant des exercices financiers d’un an).

Nous nous intéressons aux fondations pour plusieurs raisons. Premièrement, les fondations sont beaucoup plus susceptibles d’être touchées par les nouvelles exigences. Deuxièmement, ces organisations détiennent une part prépondérante de la valeur totale des biens non utilisés à des fins de bienfaisance détenus par les organismes de bienfaisance. Troisièmement, à titre de bailleurs de fonds, les fondations jouent un rôle déterminant dans l’écosystème caritatif. Enfin, comme les fondations ont été au cœur de la plupart des activités de sensibilisation liées à l’élaboration des nouvelles règles, il est logique qu’elles soient l’objet principal de notre analyse.

Nous avons d’abord identifié les fondations qui étaient le plus touchées par les modifications, sachant que les changements s’appliquent uniquement aux fondations qui détiennent des biens non utilisés à des fins de bienfaisance d’une valeur de plus de 1 million $. Ensuite, parmi les fondations recensées, nous avons identifié celles qui allaient devoir augmenter leurs versements (aussi appelés ‘dépenses’) pour respecter les nouvelles règles (c’est-à-dire celles dont les versements étaient en deçà des nouvelles exigences à venir juste avant les changements). Après avoir identifié les fondations concernées, nous avons évalué l’évolution de leurs versements au cours de la première année d’application des nouvelles exigences.

Non, absolument pas. Les fondations qui, une année donnée, ne dépensent ou ne versent pas le montant requis du contingent des versements peuvent verser un montant supérieur aux exigences l’année suivante pour compenser le déficit de versements de la première année. Par exemple, si une fondation affiche un montant manquant de 1 000 $ par rapport à son contingent des versements la première année, elle peut verser 1 000 $ de plus que le montant qui lui est demandé la deuxième année, imputer ce montant au déficit de versements de la première année et respecter ainsi les règles.

Lorsqu’il a adopté les nouvelles règles, le gouvernement s’est engagé à examiner leur impact après cinq ans. Notre analyse vise à aider toutes les parties prenantes à bien comprendre ce que les données publiques du formulaire T3010 révèlent sur le fonctionnement des nouvelles politiques. Par conséquent, elle suit autant que possible les règles, par exemple en tenant compte du report des versements excédentaires, en basant les calculs du contingent des versements sur les valeurs déclarées à la ligne 5900, etc. Cela dit, précisons que nous ne cherchons pas à évaluer la conformité des fondations, mais bien à décrire l’évolution des versements en réponse aux nouvelles exigences.

Lorsque nous avons identifié les fondations concernées, nous avons tenu compte des versements excédentaires des cinq années précédant les nouvelles règles. Notons toutefois que lors de l’évaluation de la manière dont les versements ont évolué en vertu des nouvelles règles, nous avons examiné uniquement l’année précédant et l’année suivant immédiatement les changements. Nous avons procédé ainsi pour deux raisons : 1) Nous voulons observer l’évolution des versements sur une courte période; 2) Les fondations auraient été pénalisées pour des déficits de versements historiques sous l’ancien seuil de 3,5 % remontant jusqu’à cinq ans avant l’entrée en vigueur des nouvelles règles.

Nous nous concentrons sur les biens non utilisés à des fins de bienfaisance parce qu’ils sont à la base du calcul du contingent des versements. Nous ne saurions dire avec certitude pourquoi d’autres discussions portent sur d’autres types de mesures, mais nous notons que dans le passé, il était assez courant que les organismes caritatifs omettent de déclarer leurs biens non utilisés à des fins de bienfaisance. Notre examen des données sur une période assez longue nous permet de constater une nette amélioration dans les déclarations des biens non utilisés à des fins de bienfaisance. S’il demeure que des biens ne sont pas déclarés, nous ne pensons pas que cela ait une incidence majeure sur l’exactitude globale de nos estimations. À notre avis, il vaut mieux ne créer aucune ambiguïté en chiffrant la valeur des biens non utilisés à des fins de bienfaisance qui ne sont pas déclarés lors de l’évaluation de l’évolution des versements en vertu des nouvelles règles.

Quelques facteurs entrent en jeu pour expliquer notre estimation.

Notre analyse se concentre sur les fondations qui, selon nous, ont été réellement touchées par les changements. La quasi-totalité de l’augmentation indiquée ci-dessus provient de fondations pour lesquelles les changements n’ont rien changé, soit parce que la valeur des biens non utilisés à des fins de bienfaisance n’excède pas 1 million $, soit parce que leurs versements étaient déjà supérieurs aux nouvelles exigences.

Le fait de comparer le montant total des versements sans tenir compte du taux de versement (la valeur des versements exprimée en pourcentage du contingent des versements) confond l’incidence de la modification des taux de versements et l’incidence des changements dans la valeur des biens non utilisés à des fins de bienfaisance. Par exemple, si la valeur moyenne des biens non utilisés à des fins de bienfaisance d’une fondation est passée de 1 million $ à 2 millions $ et que ses versements sont passés de 35 000 $ à 70 000 $, cette augmentation serait entièrement due à l’évolution de la valeur sous-jacente des biens non utilisés à des fins de bienfaisance (elle ne serait pas due aux nouvelles règles).

Comme les nouvelles règles sont entrées en vigueur pour les exercices débutant le 1er janvier 2023 et ultérieurement, environ 60 % des déclarations T3010 de fondations pour l’année d’imposition 2023 étaient en fait une première déclaration après le changement des règles de versements. Pour la grande majorité des fondations qui ont produit une déclaration pour un exercice terminé le 31 décembre 2023, l’exercice commençait le 1er janvier 2023 et elles étaient donc assujetties aux nouvelles règles. À moins qu’elles n’aient produit des déclarations modifiant la fin de leur exercice comptable (qui serait alors inférieur à 12 mois), ce qu’elles ont été très, très peu nombreuses à faire, les fondations qui ont produit pour l’année 2023 des déclarations pour un exercice terminé avant le 31 décembre n’étaient pas soumises aux nouvelles règles puisque le début de leur exercice comptable était antérieur au 1er janvier 2023.

Absolument. Dans le cadre de notre analyse, nous évaluons le rôle des subventions octroyées à des donataires non reconnues par rapport à d’autres formes de versements admissibles. Nous aborderons cette question plus en profondeur dans un prochain bulletin de recherche.